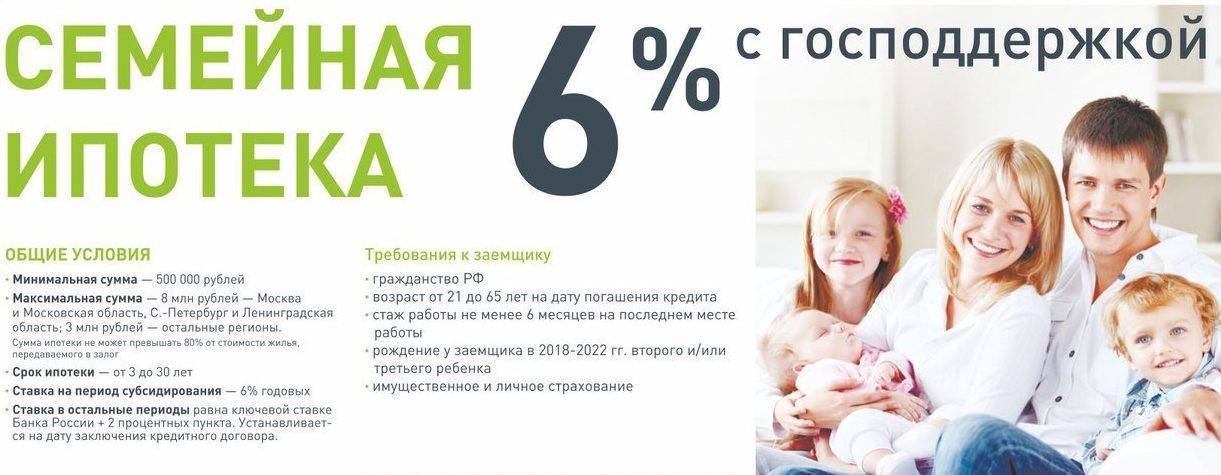

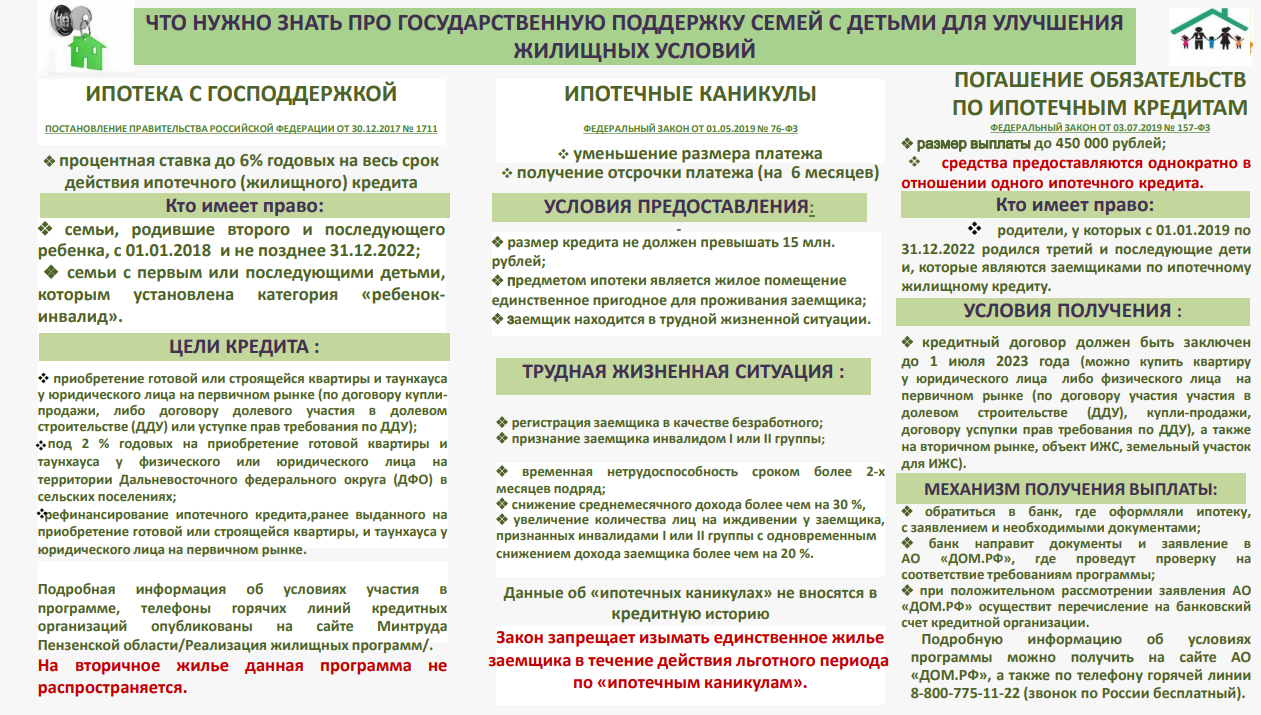

Ипотека под 6% для семей с двумя и более детьми

Существует программа государственной поддержки для семей, в которых как минимум двое детей. Это так называемая семейная ипотека. Она может быть интересна молодым людям, которые уже вступили в брак, родили детей и хотят обзавестись своим жильем. Если взять ипотеку по этой программе, то ставка будет всего 6% — это значительно выгодней, чем стандартные условия.

Программа семейной ипотеки заработала в 2018 году и претерпела ряд изменений. На 2019 год ее условия для всех регионов, кроме Дальнего Востока, такие.

- Ставка 6% действует на весь срок ипотеки.

- Договор на покупку жилья должен быть заключен, начиная с 2018 года и до конца 2022 года.

Можно рефинансировать старые кредиты — тогда важна дата рефинансирования.

А если второй (или последующий) ребенок родится в период с 1 июля 2022 года до 31 декабря 2022 года, срок заключения договора на покупку квартиры продлевается до 1 марта 2023 года.

- Господдержку можно получить только на первичное жилье, на вторичку взять семейную ипотеку нельзя.

- Первоначальный взнос по ипотеке должен составлять 20%. Если хотите рефинансировать ипотеку, которую взяли ранее, остаток кредита не должен быть больше 80% от первоначальной стоимости жилья.

- Максимум, который можно получить по программе семейной ипотеки — 12 млн рублей для Москвы, Московской области, Санкт-Петербурга и Ленинградской области. Для всех остальных регионов — 6 млн рублей. Приобретаемое жилье может стоить и больше, чем лимит, но под 6% дадут только сумму не выше лимита.

- Материнский (семейный) капитал включают в максимальную сумму кредита. Т. е. если вы захотите использовать маткапитал в качестве первого взноса, то сумма, которую вы сможете получить под 6% в кредит, уменьшится на величину маткапитала.

- Программа действует до конца 2022 года.

- Обязательным условием при оформлении семейной ипотеки под 6% является страхование жизни заемщика и квартиры, так постановило правительство. Если отказаться от страховки, банк сможет поднять ставку на 4 процентных пункта выше ставки ЦБ, невзирая на то, что у вас льготная программа со ставкой 6%.

Для Дальнего Востока с 1 января 2019 года действуют более выгодные условия. Можно взять ипотеку под 5%, можно даже на вторичку, если она находится в селе.

Кто может взять семейную ипотеку — требования к заемщикам и созаемщикам.

Воспользоваться программой можно, если в вашей семье в период с 2018 по 2022 год появится второй ребенок. Если родится третий, четвертый малыш и т. д., и вы ранее не пользовались программой, вы также можете ею воспользоваться.

С 14 ноября 2019 года вступает в силу Постановление Правительства РФ от 31.10.2019 № 1396. В соответствии с этим документом льготная ипотека под 6% теперь доступна и семьям, в которых есть ребенок-инвалид.

Если в семье есть, или появится до 31 декабря 2022 года ребенок, которому установлена категория “ребенок-инвалид”, семья имеет право на семейную ипотеку со ставкой 6% (а на Дальнем Востоке — 5%).

А в случае установления после 31 декабря 2022 года категории “ребенок-инвалид” ребенку, который родился не позднее 31 декабря 2022 года, оформить льготную ипотеку можно до 31 декабря 2027 г.

Все члены семьи — и дети, и родители — должны быть гражданами РФ. Заемщиком может быть любой из родителей второго (или последующего) ребенка, а созаемщиками практически кто угодно: может быть и отчим, и бабушка, если это положительно повлияет на одобрение заявки.

Перечень документов, которые нужны для оформления семейной ипотеки, государство не установило. Все зависит от конкретного банка, в котором собираетесь брать ипотеку. Обычно необходимы паспорт, документы, подтверждающие доход, свидетельства о рождении детей с отметками о гражданстве, документы на жилье, страховка и отчет об оценке.

Общие сведения

Но данные программы не смогли увеличить приток населения.

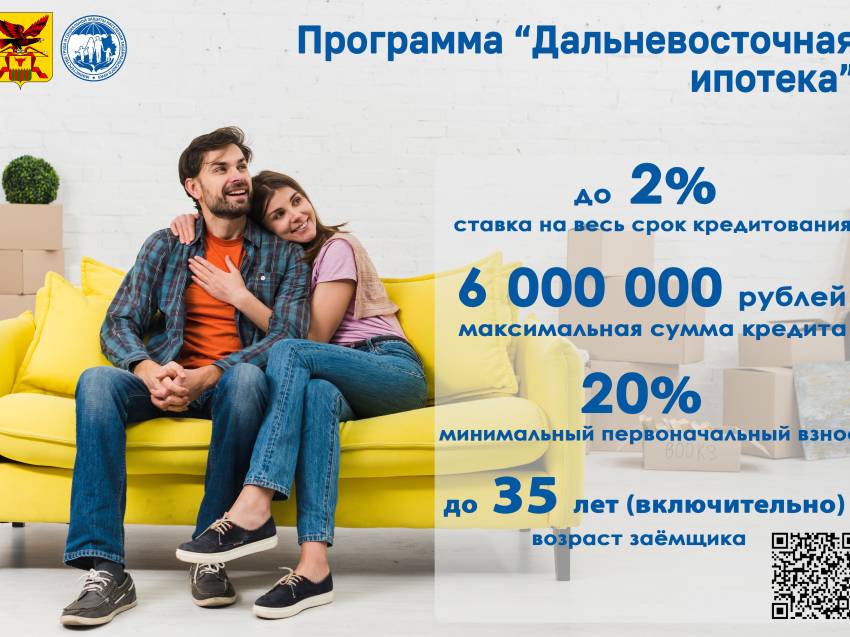

Поэтому правительство приняло решение о ведении льготной ипотеки под 2% годовых для молодых семей, на Дальнем Востоке. Такого низкого процента на получение ипотеки нет ни в одном регионе России, кроме Дальнего Востока.

По задумке законодателей такая субсидия будет стимулировать увеличение производства и продажи строительных материалов, а также увеличит темпы строительства нового жилья в регионе.

Также предполагается что новые льготы помогут увеличить число участников проекта ,,Дальневосточный гектар».

Следует помнить, что выделенную землю нельзя перепродавать, а через 5 лет после оформления участка проводится проверка к эффективности его использования.

Плюсы и минусы Дальневосточной ипотеки

Данная программа задумывалась для того, чтобы привлечь в отдалённые регионы новых жителей, которые вместе с переселением решали бы свой жилищный вопрос. Но чаще льготный кредит берут местные жители, которые желают обзавестись собственными метрами.

У программы есть свои существенные плюсы и серьезные минусы:

| Преимущества | Недостатки |

|---|---|

|

|

Как правило, Дальневосточная ипотека в регионах ДФО интереснее коренным жителям, нежели переселенцам. Местных жителей привлекает низкий процент и растянутый во времени срок погашения займа: за 20 лет он просто обесценится.

Неразвитость инфраструктуры Дальнего Востока и неготовность к наплыву новых жителей – серьёзное препятствие на пути развития программы.

Плюсы и минусы сельской ипотеки

Как и многие государственные программы, сельская ипотека имеет ряд достоинств и недостатков. Так, среди минусов – то, что выделенные на программу средства быстро заканчиваются, поэтому банки периодически ее приостанавливают. Поэтому заемщикам труднее искать выгодные условия, а при отказе остается меньшее число банков, в которые можно обратиться.

Другие плюсы и минусы программы такие:

| Преимущества | Недостатки |

|---|---|

|

|

Недвижимость можно купить не во всех населенных пунктах. Эта особенность тоже может стать минусом, если важна удаленность от городской инфраструктуры или какие-то природные пейзажи.

Кому положена ипотека на Дальнем Востоке под 2%?

П¾ÃÂÃÂðýþòûõýøõ ÃÂÃÂðòøÃÂõûÃÂÃÂÃÂòð àä âÂÂ1609 þà7 ôõúðñÃÂà2019 óþôð ÃÂÃÂÃÂþóþ þÿÃÂõôõûøûþ ÿõÃÂõÃÂõýàûøÃÂ, øüõÃÂÃÂøàÿÃÂðòþ ÃÂÃÂðÃÂÃÂòþòðÃÂàò ÿÃÂþóÃÂðüüõ. àÃÂÿøÃÂþú ÿþÿðûø:

- ÃÂþûþôÃÂõ ÃÂõüÃÂø àôõÃÂÃÂüø øûø ñõ÷ ýøÃÂ. ÃÂðöôÃÂù ø÷ ÃÂÃÂÿÃÂÃÂóþò ôþûöõý ñÃÂÃÂàüûðôÃÂõ 36 ûõÃÂ.

- ÃÂôøýþúøõ ÃÂþôøÃÂõûø àÃÂõñõýúþü. ÃÂþ÷ÃÂðÃÂàüðÃÂõÃÂø øûø þÃÂÃÂð ýõ ôþûöõý ñÃÂÃÂàñþûÃÂÃÂõ 35 ûõÃÂ. à÷ðúþýþôðÃÂõûÃÂÃÂÃÂòõ ýõ ÃÂúð÷ðýþ, ÃÂÃÂþ ò ÿÃÂþóÃÂðüüõ ÃÂÃÂðÃÂÃÂòÃÂÃÂàÃÂþûÃÂúþ ûøÃÂð, øüõÃÂÃÂøõ ýõÃÂþòõÃÂÃÂõýýþûõÃÂýøàôõÃÂõù.

- ÃÂûðôõûÃÂÃÂàÃÂðûÃÂýõòþÃÂÃÂþÃÂýþóþ óõúÃÂðÃÂð. ÃÂÃÂûø ûøÃÂþ ÃÂðýõõ ÿþûÃÂÃÂðûþ ñõÃÂÿûðÃÂýÃÂù ÃÂÃÂðÃÂÃÂþú ýð ôðûÃÂýõü òþÃÂÃÂþúõ, ÃÂÃÂõñþòðýøù ú òþ÷ÃÂðÃÂÃÂàýõ ÃÂÃÂÃÂðýþòûõýþ. ÃÂÃÂûø ÃÂõûþòõú ÃÂþÃÂÃÂþøàò ñÃÂðúõ, õóþ ÃÂÃÂÿÃÂÃÂó þñÃÂ÷ðý ÃÂÃÂðÃÂàÃÂþ÷ðõüÃÂøúþü øûø ÿþÃÂÃÂÃÂøÃÂõûõü.

ÃÂ÷ýðÃÂðûÃÂýþ ÿÃÂõôÿþûðóðûþÃÂÃÂ, ÃÂÃÂþ ÃÂþÃÂàñàþôøý ø÷ ÃÂÃÂÿÃÂÃÂóþò ôþûöõý ñÃÂÃÂà÷ðÃÂõóøÃÂÃÂÃÂøÃÂþòðý ò þôýþü ø÷ ÃÂõóøþýþò ôðûÃÂýõóþ òþÃÂÃÂþúð. ÃÂôýðúþ ò ÿþÃÂûõôÃÂÃÂÃÂõü ÃÂÃÂþ ÃÂÃÂõñþòðýøõ þÃÂüõýøûø. àÃÂõ÷ÃÂûÃÂÃÂðÃÂõ ÃÂøÃÂûþ ÿþÃÂõýÃÂøðûÃÂýÃÂàÃÂÃÂðÃÂÃÂýøúþò ÿÃÂþóÃÂðüüàÃÂÃÂÃÂõÃÂÃÂòõýýþ òþ÷ÃÂþÃÂûþ. ÃÂ÷ òÃÂÃÂõÃÂúð÷ðýýþóþ ÃÂûõôÃÂõÃÂ, ÃÂÃÂþ ÃÂðûÃÂýõòþÃÂÃÂþÃÂýðàøÿþÃÂõúð ÿþô 2 ÿÃÂþÃÂõýÃÂð óþôþòÃÂàÿÃÂõôÃÂÃÂðòûÃÂõàÃÂþñþù þôýàø÷ ÃÂð÷ýþòøôýþÃÂÃÂõù öøûøÃÂýþóþ úÃÂõôøÃÂð.

Молодым семьям

Требования к заемщикам

Требования к заемщикам

- Граждане РФ от 21 года и до 35 лет включительно на дату заключения кредитного договора:

- состоит в браке с гражданином РФ. Супруги выступают солидарными заемщиками и возраст каждого из супругов не превышает 35 лет;

- не состоит в браке – есть ребенок до 18-ти лет, который является гражданином РФ.

- Заемщик (любой из солидарных заемщиков) или супруг (супруга) заемщика (любого из солидарных заемщиков) не является (ранее не являлся) заемщиком (поручителем) по другим кредитам, по которым любой кредитор получает (ранее получал) субсидирование в рамках программы «Дальневосточная ипотека»

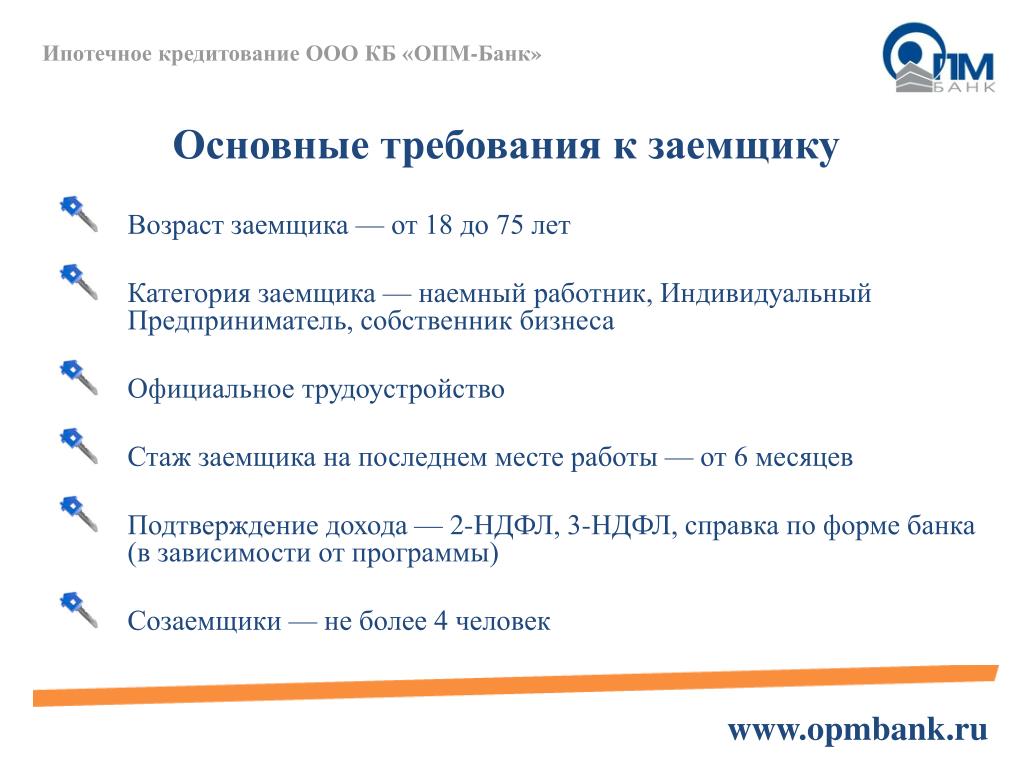

- До 65 лет на дату погашения кредита

- Стаж работы:

- Работники по найму — не менее 3 месяцев на последнем месте (испытательный срок должен быть пройден или отсутствовать)

- Для ИП и собственников бизнеса — безубыточная предпринимательская деятельность не менее 24 месяцев.

- По одному кредиту заемщиками (солидарными заемщиками) могут быть до 4 человек, включая гражданских супругов, близких родственников, а также третьих лиц.

Условия кредитования

При цели кредита на индивидуальное жилищное строительство – жилой дом должен строиться на земельном участке в собственности одного из заемщиков, либо допустимо приобретение земельного участка и дальнейшее строительство на нем. В залог принимается имеющееся недвижимое имущество (квартира или апартаменты) в собственности любого из заемщиков.

В случае приобретения недвижимого имущества первоначальный взнос должен составлять не менее 15% стоимости приобретаемой недвижимости по договору приобретения.

При цели кредита на приобретение квартиры на стадии строительства, мы проверяем соблюдение закона 214-ФЗ – этот закон гарантирует защиту интересов и прав покупателей строящихся квартир. Приобретаемая квартира должна находится в доме, включенном в перечень аккредитованных объектов.

В залог оформляется:

- квартира, на приобретение которой предоставлен ипотечный кредит

- на этапе строительства — залог прав требования участника долевого строительства

- залог имеющейся квартиры или апартаментов – при цели кредита на строительство индивидуального жилого дома.

Страхование:

Обязательным является имущественное страхование рисков, связанных с утратой или повреждением передаваемого в залог недвижимого имущества.

По желанию

Личное страхование заемщика. При отсутствии — процентная ставка по ипотеке повышается на 0,8 процентных пункта.

- квартира по Договору купли-продажи от юридического лица-первого собственника (за исключением управляющей компании инвестиционного фонда);

- квартира по Договору участия в долевом строительстве (договор уступки прав по такому договору) от юридического лица (за исключением управляющей компании инвестиционного фонда);

- квартира или жилой дом типовой застройки с земельным участком в сельских поселениях по Договору купли-продажи от юридического или физического лица;

- строительство индивидуального жилого дома на земельном участке (под залог имеющейся недвижимости).

Можно ли купить вторую квартиру в ипотеку

Процедура ипотечного кредитования регулируется ФЗ № 102 от 16.08.98 и соответствующими гражданско-правовыми нормами. Ни в одном документе нет прямого или косвенного намека на нелегальность взятия в ипотеку второй квартиры. Подобные ситуации регулируются непосредственно организациями-кредиторами, которые и выносят решение о выдаче дополнительного кредита либо об отказе в нем.

При рассмотрении как первой, так и второй заявки банк руководствуется такими понятиями, как перспективность и рентабельность потенциально кредитуемого лица, а также перечисленными в пункте 1 статьи 342 Гражданского кодекса РФ положениями.

Из вышеописанного вытекает негласное правило, которому следует большинство банков, – на одного гражданина могут оформить не более двух однотипных продуктов. Например, если у вас уже есть два потребительских кредита, на еще один едва ли дадут согласие.

При принятии решения по второй заявке финансовая организация опирается исключительно на сведения о платежеспособности заявителя. Максимально допустимый порог выплат (закрепленный на законодательном уровне) не может превышать 50 % от совокупного семейного дохода.

В некоторых случаях локальными актами потолок погашений может быть снижен до 30 %, что также является обоснованным. Кредитная организация заботится о своей репутации и обеспечивает себя гарантиями возврата средств, выданных гражданину на покупку второй квартиры в ипотеку.

Традиционно возможность оформления двух однотипных кредитов обсуждается с каждым клиентом в индивидуальном порядке.

Список регионов и городов, где работает программа

Принять участие в программе могут жители всего Дальневосточного Федерального округа. В его состав входят 11 республик, областей, краёв и округов.

| Город, в котором действует программа | Субъект ДФО | Адрес, по которому можно обратиться |

|---|---|---|

| Петропавловск-Камчатский | Камчатский край | ул. Ленинградская, д. 49 |

| Владивосток | Приморский край | г. Владивосток, Краснознаменный переулок, 5В |

| Артём | Приморский край | г. Артем, ул. Кирова, 53 |

| Уссурийск | Приморский край | г. Уссурийск, ул. Ушакова, 20 |

| Находка | Приморский край | г. Находка, бул. Энтузиастов, 2 |

| Большой Камень | Приморский край | ул. Аллея Труда, д.35А |

| Фокино | Приморский край | УЛ. МИЩЕНКО, Д. 1 |

| Улан-Удэ | Республика Бурятия | 670000, Республика Бурятия, г. Улан-Удэ, ул. Профсоюзная, д. 35 |

| Якутск | Республика Саха (Якутия) | г.Якутск, ул.Ойунского, 7 |

| Нерюнгри | Республика Саха (Якутия) | г. Нерюнгри, пр. Ленина, 11, оф. 3 |

| Хабаровск | Хабаровский край | г. Хабаровск, ул. Ленина, 75 |

| Петропавловск-Камчатский | Камчатский край | г. Петропавловск-Камчатский, ул. Лукашевского,11 |

| Благовещенск | Амурская область | г. Благовещенск, ул. Зейская, 212, пом. 20004 |

| Комсомольск-на-Амуре | Хабаровский край | г. Комсомольск-на-Амуре, ул. Мологвардейская, 20 |

| Северо-Курильск | Сахалинская область | г. Северо-Курильск, ул. Вилкова, 6 |

| Южно-Сахалинск | Сахалинская область | г. Южно-Сахалинск ул.Пограничная, 55А |

| с. Мильково | Камчатский край | с. Мильково, ул. Советская, 40 |

| п. Усть-Камчатск | Камчатский край | п. Усть-Камчатск, ул.60 лет Октября, д.26 |

| с. Елизово | Камчатский край | с. Елизово, ул. Ленина, 12 |

| пгт. Палана | Камчатский край | пгт. Палана, ул. Поротова, 24 |

| Алдан | Республика Саха (Якутия) | г. Алдан, ул. Ленина, 21 |

| Бердигестях | Республика Саха (Якутия) | п. Бердигестях, ул. С.Коврова, д. 9 |

| Вилюйск | Республика Саха (Якутия) | г. Вилюйск, ул. С.Аржакова, д. 3 |

| Верхневилюйск | Республика Саха (Якутия) | с. Верхневилюйск, ул. 50 лет ЯАССР, д.11 |

| Ленск | Республика Саха (Якутия) | г. Ленск, ул. Чапаева, д.60 |

| Майя | Республика Саха (Якутия) | с. Майя, ул. Сыроватского, д. 3 |

| Нижний Бестях | Республика Саха (Якутия) | п. Нижний Бестях, ул. Ленина, д. 44 |

| Мирный | Республика Саха (Якутия) | г. Мирный, пр. Ленинградский, д.23 |

| Намцы | Республика Саха (Якутия) | с. Намцы, ул. И.Винокурова, д.21А |

| Нюрба | Республика Саха (Якутия) | г. Нюрба, ул. Советская, д. 65 |

| Покровск | Республика Саха (Якутия) | г. Покровск, ул. Неустроева, д. 1А |

| Сунтар | Республика Саха (Якутия) | с. Сунтар, ул. Ленина, д.25А |

| Ытык-Куель | Республика Саха (Якутия) | с. Ытык-Куель, ул. Мординова, д. 24 |

| Чурапча | Республика Саха (Якутия) | с. Чурапча, ул. Октябрьская, д. 22 |

| Усть-Нера | Республика Саха (Якутия) | пгт. Усть-Нера, ул. Ленина, д. 25, стр.1 |

| пгт.Славянка | Приморский край | пгт. Славянка, ул. Молодежная, 2 |

| Спасск-Дальний | Приморский край | г. Спасск-Дальний, ул. Ленинская, 30 |

Краткая предыстория

Суровые условия жизни, ограниченное предложение работы, ощущение отчужденности от “большого мира” заставляют молодежь срываться с насиженных мест и ехать в столицу или близлежащие города. Согласно статистическому отчету, только за первый месяц 2019 год с Дальнего Востока в южные регионы переехало 30 тыс. человек.

Отток населения стал настоящей проблемой государственного масштаба, поэтому на самом высоком уровне было принято решение помочь молодым семьям обзавестись собственным жильем по беспрецедентно выгодным условиям. Речь идет об ипотечном кредитовании под 2% годовых.

Ссуда будет выдаваться либо на покупку жилья в новострое, либо на строительство частного дома. Спецпроект планируется запустить до конца 2019, а действовать он будет 5 лет. Чтобы воспользоваться программой, нужно купить квартиру в одном из 9 регионов ДФО.

Хотя еще в 2016 правительство запустило программу “Дальневосточный гектар”, реальных желающих переехать оказалось не так уж и много. Возможностью безвозмездно получить в собственность гектар земли на Дальнем востоке за 30 месяцев воспользовалось всего 40 тыс. человек. За тот же период из региона переехало около 100 тыс.

Как заявил Александр Козлов, программа должна решить сразу несколько задач:

- помочь местным молодым семьям улучшить жилищные условия;

- привлечь трудовых мигрантов;

- обеспечить кадрами промышленные предприятия;

- улучшить демографические показатели ДФО.

По предварительным данным Министерства развития Дальнего Востока и Арктики платеж по льготному ипотечному кредиту составит всего 16 тыс. рублей в месяц, а воспользоваться программой смогут более 8 тыс. семей, которые уже проживают в регионе и нуждаются в улучшении жилищных условий.

Проблема с квадратными метрами уже не раз выносилась на обсуждение Думой и Правительством. В результате в 2018 стартовал пилотный проект по выдаче льготных кредитов под 5% в ДФО и 6% в других регионах.

Но за громким решением не оказалось реальной базы. На самом деле банки выдавали ипотеку по реальным рыночным ценам, определенным ЦБ РФ, но часть процентов компенсировало государство. При этом погашение кредита за счет казны было временным.

Спустя 5 лет граждане вынуждены будут платить на 2% больше ставки Центробанка. Для тех, кто берет ипотеку на 20-30 лет, это станет неподъемной ношей. Поэтому многим заемщикам банки отказывали сразу, если видели, что уровень дохода не позволит семье платить реальные проценты.

За 18 месяцев по всей РФ выдали чуть более 7 тыс. льготных кредитов. Что на практике доказало неэффективность программы, поскольку реальную потребность в жилье имеет минимум в 30 раз. больше семей.

Существенным условием также было наличие двух и более детей, хотя многие молодые семьи боятся заводить второго ребенка, как раз по той причине, что им негде будет его разместить.

Особенности программы

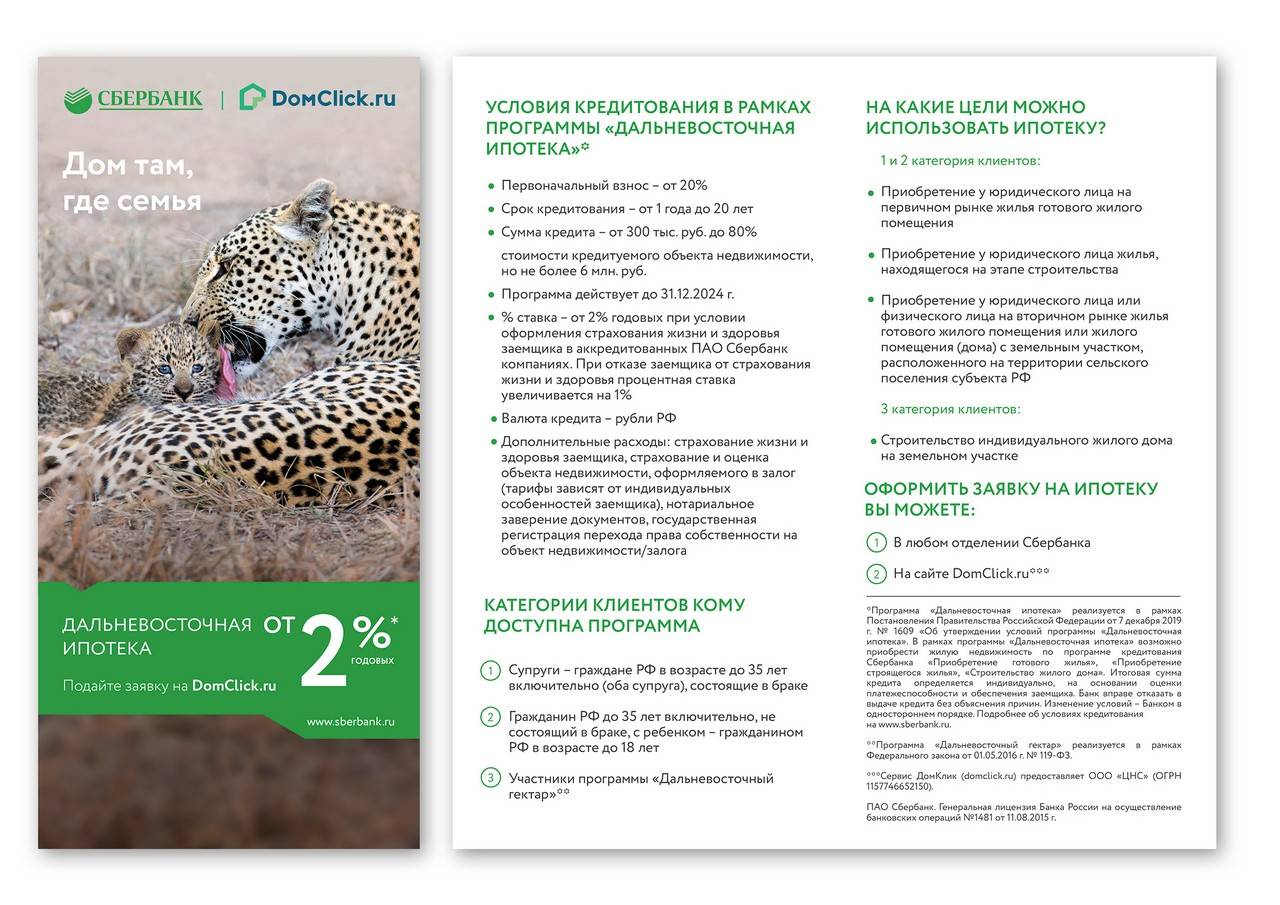

В России с начала 2020 года действует программа государственной поддержки ипотеки, в рамках которой оформить кредит на жилье можно всего под 2% годовых. Это самая низкая ставка по жилищному кредитованию в РФ на данный момент. Правда, эта программа действует на покупку недвижимости только в Дальневосточном регионе. Такая ипотека даже имеет название Дальневосточной. Соответствующее постановление еще 7 декабря 2019 года подписал премьер-министр РФ Дмитрий Медведев.

Кстати, раньше возможностей кредитования на таких более чем приятных условиях в нашей стране не было. Действовать программа недорогой и выгодной Дальневосточной ипотеки будет до 2024 года.

Срок реализации программы — до 2024 года

Ипотека в целом станет так называемым главным инструментом для развития строительства согласно национальному проекту «Жилье и городская среда». В РФ он работает с 2019 года. Планируется, что к 2024 году около 66% жилых домов будут возводиться за счет ипотечных средств. Именно поэтому власть пытается увеличить спрос на ипотечное кредитование и создает всевозможные программы, позволяющие купить жилье выгоднее.

Такая ипотека подойдет тем, кто планирует перебраться жить или уже живет в Дальневосточном регионе. Государство поможет приобрести жилье на всей территории этого обширного участка нашей страны.

Ипотека в ДВФО

В декабре 2019 года правительство утвердило программу по субсидированию ипотек в ДВФО. Согласно новым правилам, жители Дальнего Востока могли взять ипотеку под 2% годовых. Отмечалось, что жители городов могут воспользоваться льготами только при покупке жилья в новостройках, а жители сельской местности имею возможность взять льготную ипотеку и на жильё вторичного рынка.

Новые правила

Теперь правительство расширило действия программы. Так, в Магаданской области и Чукотском автономном округе отсутствует рынок первичного жилья, что мешало жителям городов воспользоваться льготами. Правительство учло этот факт, теперь горожане из этих регионов могут взять ипотеку под 2% годовых. Планируется, что благодаря этому изменению льготой смогут воспользоваться все желающие.

Возможность для переезда

Однако главное нововведение программы — возможность взять ипотеку в ДВФО людям из других регионов. Если ранее только местные жители имели право на льготу, то теперь она доступна и тем, кто хочет переехать на Дальний Восток. В данный момент сложно предположить, сколько молодых семей согласятся уехать на Дальний Восток ради получения льготы, однако проект интересный. Учитывая то, что жители ДВФО в большом количество уезжают в центральные регионы, льготная программа может уравновесить положение.

Согласно новым правилам, жители Дальнего Востока могли взять ипотеку под 2% годовых.

Вариант выгодной ипотеки для жителей других регионов

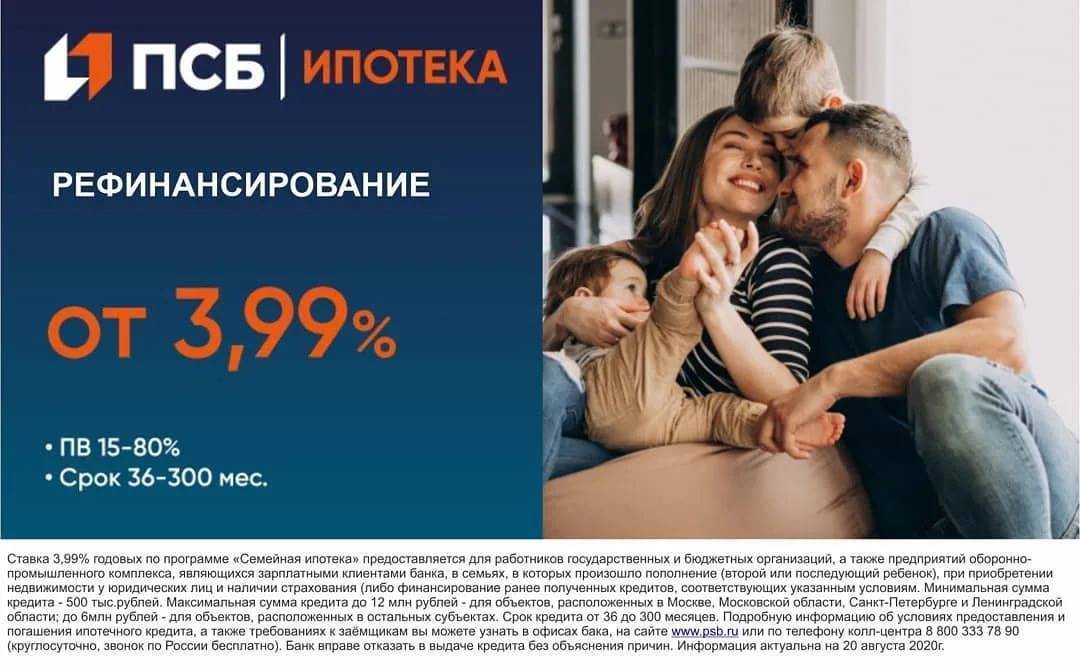

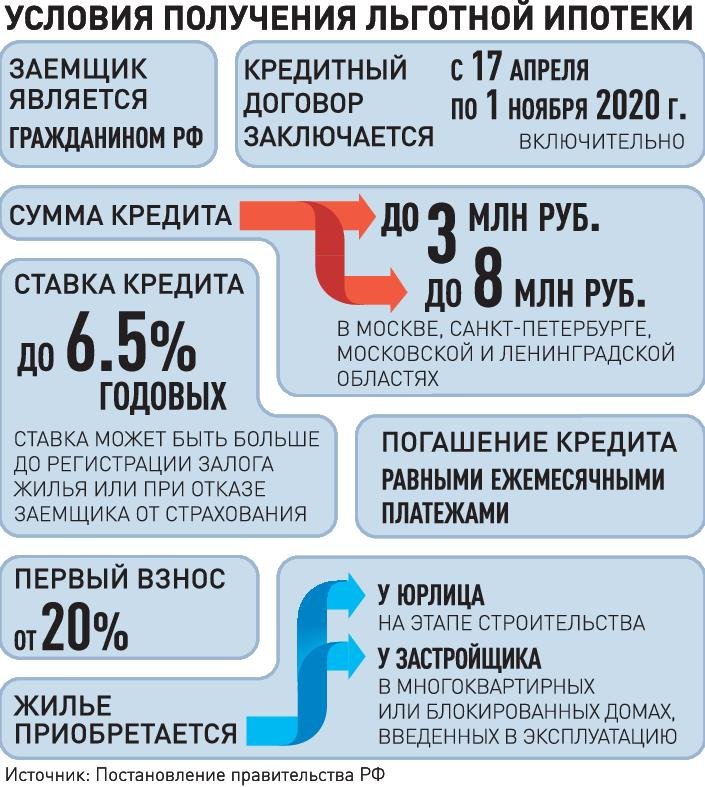

В апреле 2020 года из-за внезапной вспышки коронавируса появилась новая льготная программа жилищного кредитования. Теперь квартиру в новостройке можно приобрести, взяв выгодную ипотеку со ставкой до 6,5% годовых. Причем данный уровень процентной ставки сохранится на весь срок кредитования. Соответствующее постановление подписал премьер Михаил Мишустин 23 апреля.

Условия получения:

- первый взнос — не менее 20% стоимости жилья;

- приобретаемая квартира должна быть обязательно в новостройке;

- сумма кредита — не более 8 млн. рублей в Санкт-Петербурге и Москве и не более 3 млн. рублей в других регионах.

Условия получения льготной ипотеки под 6,5%

Отмечается, что эта программа будет действовать до 1 ноября 2020 года. В мае спрос на жилищное кредитование был очень высоким и даже превысил уровень, отмеченный до пандемии.

В июне 2020 года в своем обращении к гражданам страны Президент РФ Владимир Путин предложил расширить программу действия льготного жилищного кредита со ставкой 6,5%. Теперь в крупных городах России купить по этим условиям можно жилье стоимостью до 12 млн. рублей, а в регионах — до 6 млн. рублей, сообщает «Коммерсант».

Президент отметил, что сейчас важно расширять возможности выбора жилья. Кроме того, цены на недвижимость в тех же Москве и Санкт-Петербурге очень высоки по сравнению с остальными российскими городами

Видео — Ипотека под 2%: как получить во Владивостоке?

Недорогая ипотека под небольшой процент — отличный вариант улучшить свои условия. И пользоваться льготными программами однозначно стоит, если вы планируете обзавестись собственным жильем или расширить имеющуюся жилплощадь. Пока нам дают такие возможности, ими стоит пользоваться.

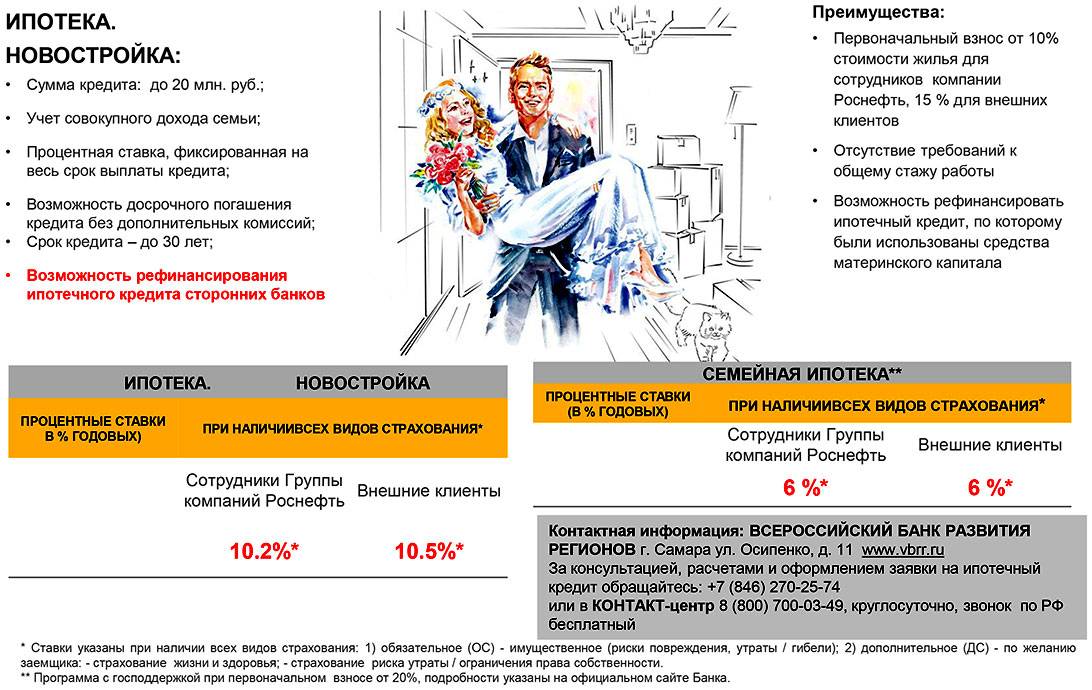

Условия «Сельской ипотеки» в 2022 году

Специальная программа «Сельская ипотека» была запущена относительно недавно – с начала 2020 года. В отличие от более поздней госпрограммы-2020, «Сельская ипотека» была запланирована заранее, а ее условия утверждены правительством еще осенью 2019 года.

Основа программы – примерно та же, что и по другим госпрограммам: банки выдают кредиты по льготной ставке (не более 3% годовых), а разницу с рыночной ставкой компенсирует бюджет. Соответственно, прием заявок на программу начинается, только если правительство выделит деньги на субсидирование процентной ставки. Сразу после запуска программа оказалась настолько популярной, что выделенный лимит закончился спустя 8 часов приема заявок. Затем программу еще несколько раз перезапускали, добавляя все больше и больше бюджетных ассигнований.

Также обратите внимание на еще одну похожую программу – льготный кредит на благоустройство сельского дома. Условия кредитования по программе такие:. Условия кредитования по программе такие:

Условия кредитования по программе такие:

- за кредитные средства можно купить жилье в сельском поселении, рабочем поселке, поселке городского типа или городе с населением до 30 тысяч человек. Каждый регион утверждает свой перечень таких территорий (он действует, в том числе, и для этой программы). Единственное исключение – в программу не попали Москва, Санкт-Петербург и Московская область;

- требования к жилью – это может быть готовое жилье (дом или квартира, главное – пригодные к проживанию), строящееся жилье по договору долевого участия или земля и строительство на ней своего дома (но строить должен определенный подрядчик из списка);

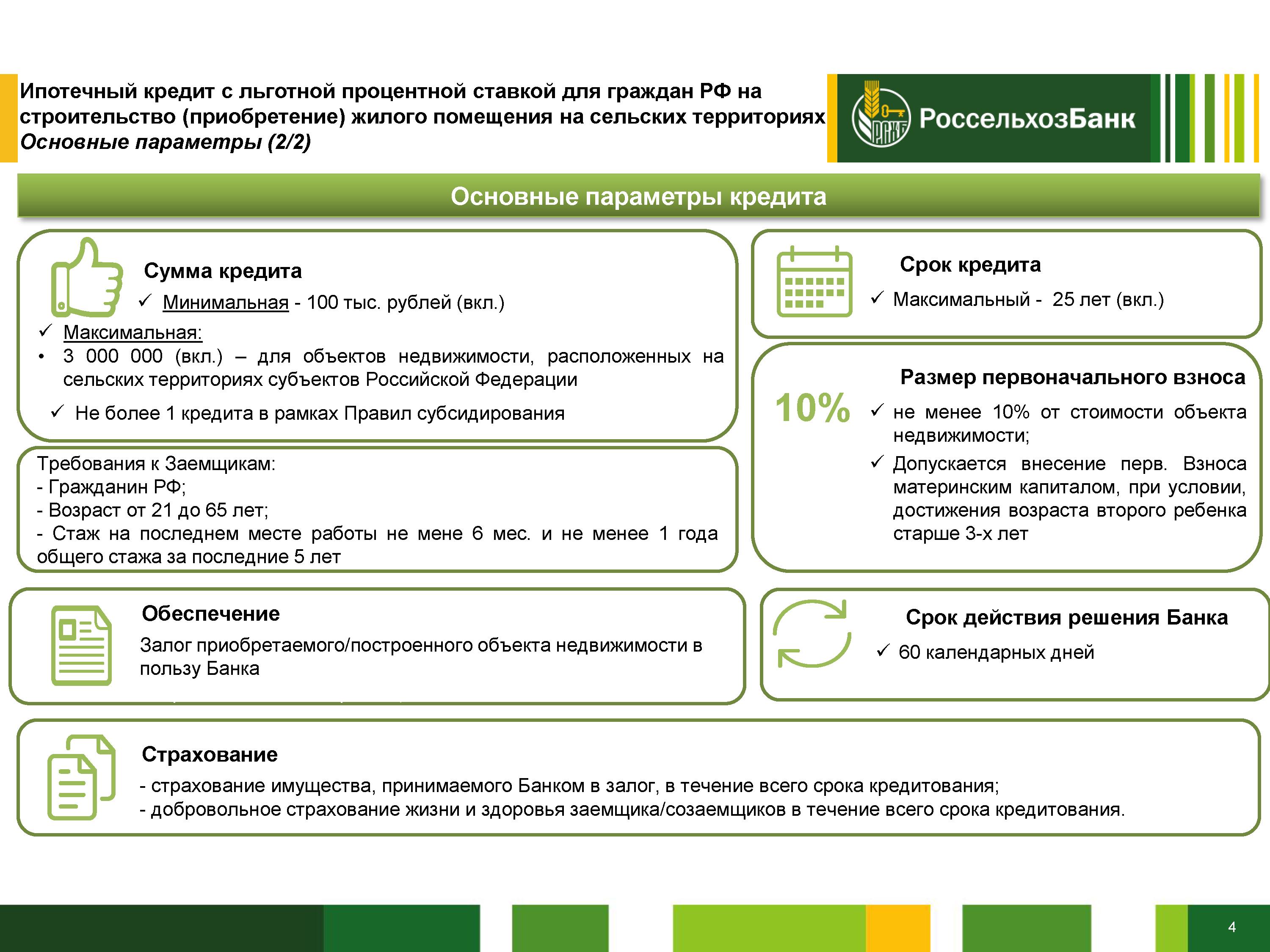

- сумма кредита – до 5 миллионов рублей в Ленинградской области, ЯНАО и регионах Дальнего Востока, до 3 миллионов рублей в остальных регионах;

- первоначальный взнос – от 10% от стоимости жилья;

- процентная ставка – от 0,1% до 3% годовых (больше 3% ставка не может быть, даже если заемщик откажется от страхования). Например, в Сбербанке ставка составляет 2,7% годовых, но она повышается до 3%, если клиент не использует сервис электронной регистрации сделки от самого Сбербанка;

- срок – до 25 лет;

- требования к заемщику устанавливает каждый банк, обычно они стандартные как для любой ипотечной программы.

Однако «Сельская ипотека» имеет еще одно важное отличие от других программ – все расчеты и согласования проходят через Министерство сельского хозяйства России. То есть, заявку на каждый кредит должен одобрить Минсельхоз – и на это может уйти до 20 дней. Второй момент – в официальных условиях программы прописано, что процентная ставка по ней может быть повышена по независящим от заемщика обстоятельствам

Это произойдет, если Минсельхоз не выделит деньги на субсидирование процентной ставки – тогда банк вправе поднять ставку, но не более чем до ключевой ставки Центробанка плюс 2,7% (сейчас это 8,5% годовых). Насколько серьезен этот риск, сказать сложно – но за 25-летний период кредитования в стране может произойти что угодно

Второй момент – в официальных условиях программы прописано, что процентная ставка по ней может быть повышена по независящим от заемщика обстоятельствам. Это произойдет, если Минсельхоз не выделит деньги на субсидирование процентной ставки – тогда банк вправе поднять ставку, но не более чем до ключевой ставки Центробанка плюс 2,7% (сейчас это 8,5% годовых). Насколько серьезен этот риск, сказать сложно – но за 25-летний период кредитования в стране может произойти что угодно.

Кроме прочего, Минсельхоз утверждает также и перечень банков, участвующих в программе. Сначала в ней были только Сбербанк и Россельхозбанк, но сейчас в перечень вошли также ВТБ, банк «Дом.РФ», Альфа-Банк, Энергобанк, «Центр-Инвест», «Левобережный», Ак Барс Банк, Дальневосточный банк и РНКБ.

Процедура оформления не отличается от оформления обычного ипотечного кредита – банку нужны документы, подтверждающие доходы и занятость заемщика, как и всегда, будет проверена его кредитная история. Единственное отличие – нужно также предоставить информацию о приобретаемом жилье, а его несоответствие условиям программы может стать поводом для отказа в кредите.

Подводные камни

С основными условиями разобрались – там всё довольно просто и понятно. Теперь давай рассмотрим, так называемые, «подводные камни» — те условия ипотечного договора, которые не бросаются в глаза, но которые нужно обязательно учитывать, так как они могут сыграть ключевую роль при решении взять эту ипотеку.

Повышение ставки в случае отмены субсидий

В постановлении Правительства РФ от 30 ноября 2019 г. №1567 «Об утверждении Правил предоставления субсидий из федерального бюджета российским кредитным организациям и акционерному обществу «ДОМ.РФ», на основании которого банки выдают сельскую ипотеку, сказано, что в случае отмены субсидирования из бюджета, ставка по кредитному договору может быть повышена на размер, не превышающий размер ставки ЦБ на момент внесения изменений в договор.

То есть, если деньги в бюджете на осуществление данной программы кончатся, твоя ипотека вырастет на размер ключевой ставки ЦБ (+5.5% на момент публикации статьи). То есть, ты будешь платить не 2.7-3%, а 8.2-8.5% (если ключевая ставка не изменится).

Это самый главный подводный камень, о котором тебе нужно знать, если тебя заинтересовала данная ипотека. Но, если даже ставку повысят, ты всегда можешь попросить рефинансирования у банка по другой, более выгодной программе.

Повышение ставки в случае просрочки платежа

В случае нарушения тобой условий договора, банк может повысить процентную ставку. Если ты хоть раз допустишь просрочку платежа (или же используешь кредит не по целевому назначению), ставка по кредиту вырастет до 11.5%. Это прописано в ипотечном договоре с Россельхозбанком. Какие условия договора будут в других банках – пока неизвестно.

Опять же, в случае повышения ставки, помни о том, что можно попросить банк рефинансировать кредит по более выгодной программе, тем самым снизив ставку.

Приобретённое жильё нельзя продать или подарить в течение 5 лет

Для того, чтобы исключить махинации с жилплощадью для извлечения выгоды, введено ограничение на продажу и дарение жилья в течение 5 лет после получения кредита (даже если ипотека уже погашена).

Уменьшение ассигнований

Следующий факт не является «подводным камнем», он скорее является тревожным знаком.

Дело в том, что в феврале на сайте regulation.gov.ru опубликован Проект Постановления Правительства РФ, который на момент публикации статьи находится на этапе принятия, который предполагает значительное сокращение ассигнований на Программу развития сельских территорий – с 2.3 трлн. рублей до 1.5 трлн рублей. Так, если изначально предполагалось обеспечить льготными кредитами 201 000 семей, то в обновлённом варианте эту цифру урежут до 122 000 семей.

Следует также учитывать, что эти поправки были внесены ещё в первой половине февраля, когда в стране ещё не было эпидемии коронавируса

В нынешних реалиях вполне можно ожидать и дальнейшего сокращения субсидирования, что важно предусмотреть

С другой стороны, Минсельхоз в апреле попросил Кабмин об увеличении суммы выделенной на Сельскую ипотеку в 2020 году с 1 млрд. рублей до 6.4 млрд. рублей, в связи с большим количеством заявок.